С 1 января 2013 года в Украине введен налог на недвижимость. Учитывая, что сообщения в различных изданиях, посвященные этой теме, продолжают вызывать многочисленные вопросы у жителей города, остановлюсь еще раз на основных аспектах вновь введенного налога.

Напомню, что начиная с 2013 года жилая недвижимость, а именно - жилые дома, пристройки к ним, жилые дома приусадебного типа, дачные и садовые дома, квартиры, коттеджи и комнаты в коммунальных квартирах будут облагаться налогом на недвижимость.

Что касается ставок налога, то их размер за 1 кв.м жилой площади утверждается для каждого населенного пункта решением соответствующих сельских, поселковых и городских советов в процентах от минимальной заработной платы, законодательно установленной на 1 января отчетного года. Законом Украины «О Государственном бюджете Украины на 2013 год» от 06.12.2012 года № 5515 минимальная заработная плата с 1 января установлена в размере 1147 грн.

Напомню, что ставки налога на недвижимость в городе Краматорске установлены решением Краматорского городского совета от 20 декабря 2012 года № 22/VI – 11 и составляют:

Плательщиками данного налога являются владельцы объектов жилой недвижимости - физические и юридические лица, в том числе и нерезиденты (граждане иностранных государств и иностранные предприятия). Но это не значит, что каждый гражданин – собственник жилья обязан будет уплачивать налог на недвижимость. Для преобладающего большинства жителей нашего города введение нового налога не повлечет никаких дополнительных финансовых расходов, поскольку нормами Кодекса предусмотрен ряд льгот.

На что следует обратить внимание?

Во-первых, на то, каков размер жилой площади принадлежащей вам недвижимости,

во-вторых, кто является её владельцем, т.е. на кого оформлено право собственности на дом, квартиру, дачу

в третьих - сколько объектов жилой недвижимости находится в собственности.

Так, не будут уплачивать налог владельцы квартиры, жилая площадь которой меньше 120 кв.м, а также владельцы дома, жилая площадь которого не превышает 250 кв.м. При этом не имеет значения, сколько человек «прописано» в квартире или доме, поскольку налогоплательщиком является юридический владелец, имеющий право собственности, и налог на недвижимость не имеет ничего общего с расчетом квартплаты и коммунальных платежей, как полагают некоторые граждане. То есть, если в 3- комнатной квартире площадью 80 кв.м прописаны 2 человека, и они не являются собственниками другой недвижимости, то платить налог на недвижимость в этом случае им не придется, так так она меньше 120 кв.м.

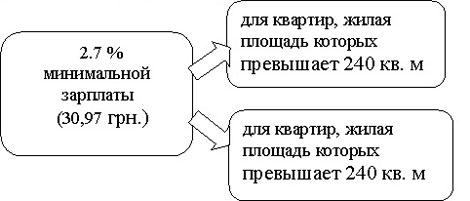

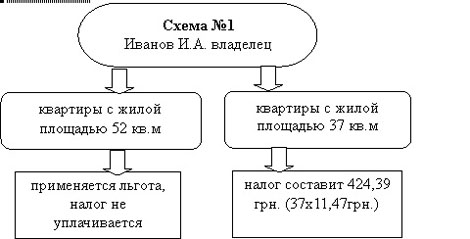

Вместе с тем, если один гражданин владеет не одним, а несколькими объектами жилой недвижимости (допустим, в собственности у него две квартиры), то воспользоваться правом на данную льготу он сможет только по одной квартире (в которой он прописан или по его выбору), а за другую квартиру налог необходимо будет уплачивать. То есть, ошибочно полагать, что владелец двух квартир (к примеру, одна из которых имеет жилую площадь 52 кв.м., а вторая – 37 кв.м.) с суммарной жилой площадью до 120 кв. м. тоже имеет право на данную льготу. В этом случае льгота применяется только к одной квартире, например, к квартире площадью 52 кв. м., а за квартиру площадью 37 кв.м необходимо будет уплатить налог в размере 37х11,47=424,39 грн. (схема №1)

Кроме этого, нормами Налогового кодекса предусмотрен еще ряд случаев, когда налог платить не придется. В частности, не уплачивается налог за:

- садовый или дачный дом (не более одного такого объекта на одно физическое лицо);

- объекты жилой недвижимости, принадлежащие многодетным и приемным семьям, в которых воспитывается трое и больше детей (не более одного такого объекта на семью).

Приведу ещё несколько примеров.

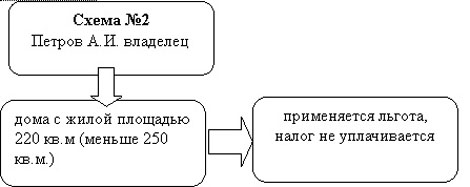

1. Гражданин является владельцем дома, жилая площадь которого составляет 220 кв.м. В этом случае налог не уплачивается, так как база налогообложения отсутствует, поскольку площадь дома меньше льготируемых 250 кв.м., предусмотренных нормами Кодекса (схема №2)

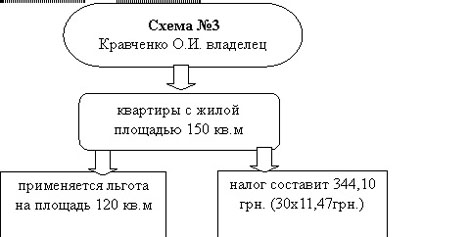

2. Гражданин имеет в собственности квартиру площадью 150 кв.м.

В данном случае на 120 кв.м ему будет предоставлена льгота, а за 30 кв.м ему нужно будет уплатить налог в сумме 344,10 грн. (30х11.47 грн.) (схема №3)

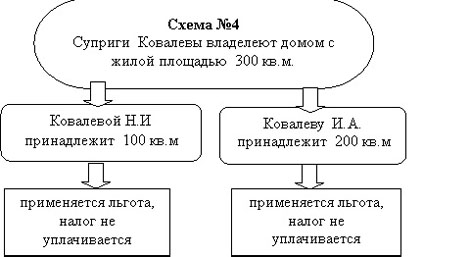

3. В собственности супругов находится жилой дом площадью 300 кв.м. , одному принадлежит 100 кв.м, другому – 200 кв.м. Несмотря на то, что общая площадь дома превышает льготную (300 больше 250), каждый из владельцев имеет право воспользоваться льготой на принадлежащую ему жилую площадь. Если другой недвижимости у них нет, то в указанном случае налог также уплачиваться не будет (схема №4).

4. Гражданин владеет двумя домами жилой площадью 160 кв.м. и 600 кв.м, двумя квартирами жилой площадью 80 кв.м. и 52 кв.м., а также дачным домом площадью 60 кв.м.

В приведенном примере налог не будет уплачиваться за один объект жилой недвижимости дом или квартиру (по выбору плательщика) в пределах льготируемой площади, а также за дачный дом.

Таким образом, общая сумма налога составит 14188,74 грн.

5. Гражданин владеет домом жилой площадью 280 кв.м., квартирой жилой площадью 128 кв.м., а также дачным домом площадью 180 кв.м.

В приведенном примере налог не будет уплачиваться за один объект жилой недвижимости дом или квартиру (по выбору плательщика) в пределах льготируемой площади, а также за дачный дом

Общая сумма налога составит 1812,26 грн.

6. В собственности многодетной семьи (трое и более детей) находятся две квартиры жилой площадью 50 кв.м. и 33 кв. м., дом жилой площадью 180 кв.м и дачный дом жилой площадью 68 кв.м.

В данном случае налог будет взиматься по одному объекту жилой недвижимости, так как в соответствии с нормами Налогового кодекса Украины не облагаются:

- один объект жилой недвижимости, принадлежащий многодетной семье;

- дачный дом;

- объект жилой недвижимости в пределах льготируемой площади (для квартиры – 120 кв.м, для дома – 250 кв.м.)

В рассматриваемом примере сумма налога составит 378,51 грн.

Сумма налога, подлежащего уплате гражданами, рассчитывается органом государственной налоговой службы по месту нахождения объекта жилой недвижимости, на основании данных Государственного реестра имущественных прав на недвижимое имущество. Сумма исчисленного налога будет указана в налоговом уведомлении-решении, которое до 1 июля вручается гражданину лично или направляется по почте с уведомлением о вручении. Срок для уплаты - 60 дней со дня вручения налогового уведомления-решения.

Замечу, что получив налоговое уведомление-решение, граждане имеют право обратиться в органы налоговой службы для сверки данных относительно жилой площади, льготы по уплате налога, ставки налога и начисленной суммы на основании документов, подтверждающих их право собственности на недвижимость и место жительства.

Хочу также обратить внимание руководителей предприятий и организаций, имеющих на балансе объекты жилой недвижимости. Если жилой объект находится в собственности юридических лиц, то налог определяется этими предприятиями, учреждениями и организациями самостоятельно (на основании документов, подтверждающих право собственности на такую недвижимость), по состоянию на 1 января и в срок до 1 февраля отражается в налоговой декларации по налогу на недвижимое имущество, отличное от земельного участка форма которой утверждена приказом Министерства финансов Украины от 25.12.2012 г. № 1408. Уплата налога юридическими лицами производится ежеквартально (до 30 числа, по ¼ годовой суммы налога).

Л.И.Санжура, начальник ГНИ в г. Краматорске Донецкой области, государственный советник налоговой службы III ранга,

Заслуженный экономист Украины